こんにちは!オタマロです。

今回は、アーリーリタイアが失敗しないための必要貯蓄額について、シミュレーション結果をご紹介いたします。夢のアーリーリタイアに向けていくら準備しておくのが適切なのでしょうか?

当然、貯蓄が多いに越したことはありませんが、あまりに多い貯蓄だと結果的にリタイア時期が後ろ倒しになってしまいます。

今回は、S&P500のヒストリカルデータを元に、株価の暴落も折り込むといくら貯蓄しておく必要があるのかをシミュレーションしてみました。アーリーリタイアをご検討されている方のご参考になれば幸いです!

・株価の暴落が怖いが、アーリーリタイアが実現できるか不安を感じている方

・会社勤めに疲れてしまい、自分の人生の目標を新しく見つけ出したいと思っている方

アーリーリタイアに必要な貯蓄額のシミュレーション結果

いきなりですが、結論からお伝えします。

シミュレーションの前提と結果は以下の通りです。

・45歳でアーリーリタイア(副業なし)

・S&P500(米国投資信託)1988年〜2020年の年初に資産投入+現金保持

・リタイア後の生活費はリタイア時点で400万円/年、以降年間インフレ率を2%として計算

・4%ルールを前提とするものの、税率(20%)を考慮し、資産の5%を毎年切り崩し

・暴落時は保持現金を充当して資産取り崩ししない

■結果

約1億2200万円が必要

考え方の原則は、「4%ルール」を採用しています。詳しくは、以下関連記事をご参照ください。

こんにちは!オタマロです!「経済的自由」を考えたことはありますか?「早く仕事を辞めてリタイアしたいな〜」、「自由な時間が欲しいな〜」など、ふとした時に考える方も多いのではないでしょうか?今回は「経済的自由」を達成するためにい[…]

アーリーリタイアに失敗するケース

基本的に、先行研究にあるように「4%ルール※」を順守すれば「理論上」資産は増加し続けアーリーリタイアは成功します。

※年平均利回り7%の不労所得資産を保持し続ければ、インフレ率を考慮しても、毎年資産の4%を取り崩すことで資産は枯渇しない。年間生活費を資産の4%に抑えることで、一生働かなくても生活ができる。

しかし、一方でこの理論の最大の弱点は、年利回り7%は一定率で成長するものではなく、年によって変動する可能性があるということがあります。利回り年-30%の年もあれば、+20%の年もあります。これまで株価は人類の経済成長とともに右肩上がりの成長をしていますが、暴落のリスクは確実に存在します。

もし、アーリーリタイアをした翌年に暴落が起こった場合、資産は一気に目減りします。結果、以降株価が成長したとしても、4%の生活費の取り崩しでは生活費が不足することから、資産が枯渇するリスクが大きくなります。

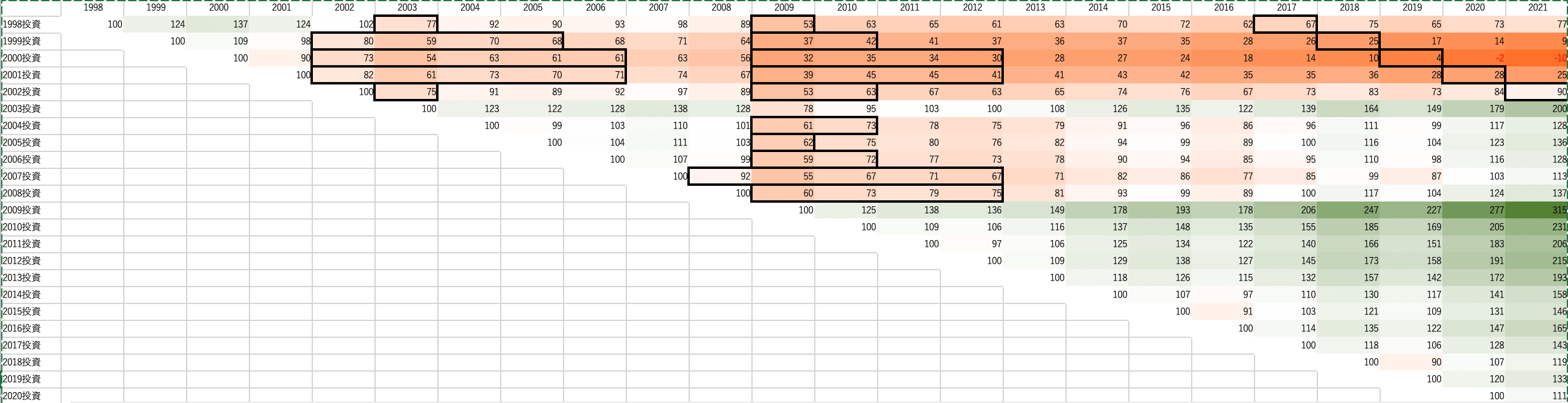

以下、先述の前提条件で1988年〜2020年まで各年度、1億円(生活費4百万円/年×25倍)のS&P500を保持した状態でリタイアを迎えた資産推移をシミュレーションしてみました。

注目いただきたいのは、1999年〜2001年に投資した場合の資産推移です。2002年〜のITバブルの崩壊、2009年〜リーマンショックの影響により、資産総額は大きく減少しています。その後の、株価回復以上にインフレを加味した生活費の取り崩しにより資産が減少してしまうため、年々資産が目減りしていく状況となっています。

特に、2000年にリタイアした場合、2021年には資産がマイナスとなっています。2020年時点、ギリギリ65歳となるため年金生活が開始できますが、その時点での資産4百万円というのはさすがに厳しい状況かと思います。

このように、投資開始直後に暴落が発生してしまうと、アーリーリタイアは失敗してしまうということがお分かりいただけたかと思います。

何もせず、ただただ資産が減っていくのを眺めるのは、まさに地獄のような状況ですね・・・。

アーリーリタイア失敗を回避するための対策

投資直後の暴落に備える方法は色々あります。

1つ目が資産ポートフォリオを分散させることです。今回のシミュレーションでは、S&P500だけを保持し続けた場合ですが、実際はボラティリティの低い債権等を組み合わせることにより、暴落の影響を軽減させることが可能です。

2つ目が「アーリーリタイア」を「セミリタイア」とし、細々と仕事を続けることで一定の収入を維持し続けることです。インフレに合わせて賃金も増加するはずなので、インフレ率に負けない収入により資産を守ることが可能です。

そして3つ目が、暴落時は資産を取り崩さず、手元現金で生活する方法です。インデックス銘柄はこれまでの歴史上、世界の経済成長に合わせて長期的には右肩上がりに成長します。暴落時も資産を取り崩ししてしまうと、先述のシミュレーションのように株価回復時に資産増加できる規模を維持できなくなってしまいます。暴落時のみ手元現金で生活することで、耐え忍ぶという「現金ガード」戦術です。

今回は、3つ目の「現金ガード」についてのシミュレーション結果をご紹介させていただきます。

アーリーリタイア失敗対策した場合のシミュレーション

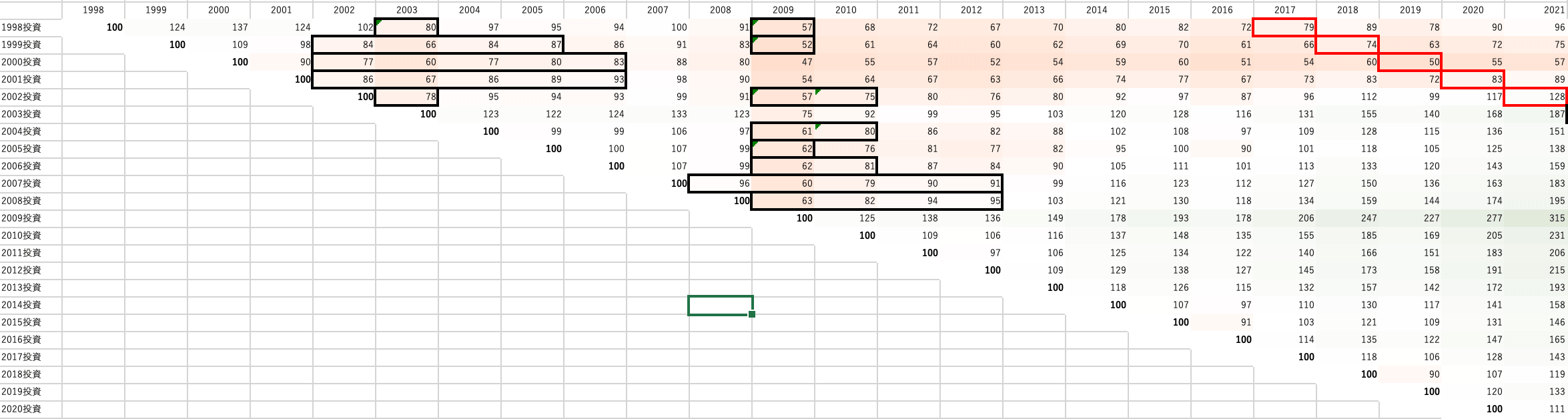

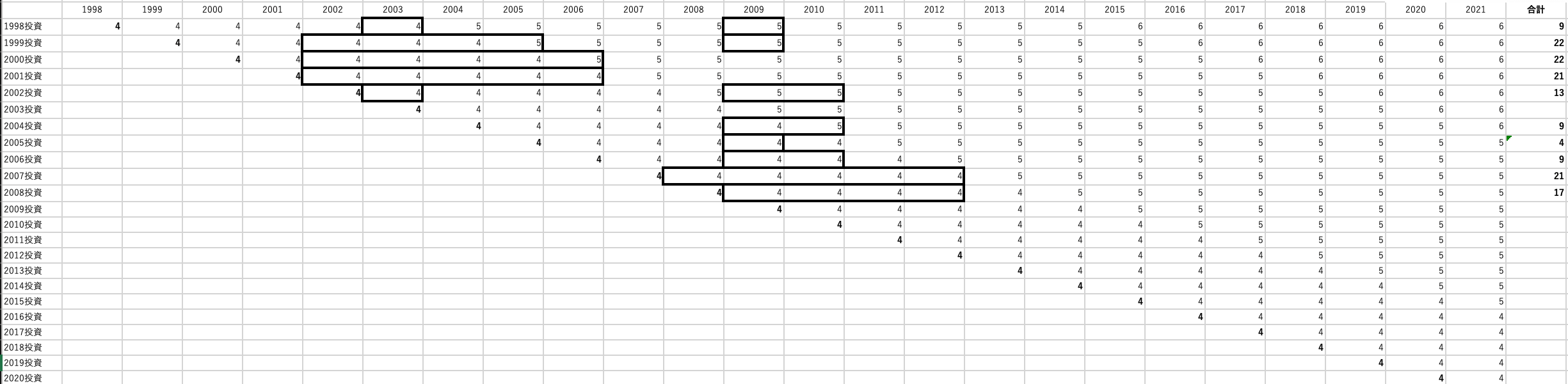

前提条件は変わりませんが、「投資時点から株価が下落した時は、手元現金で生活した場合」のシミュレーション結果は以下の通りです。

なお、「最大5年間を手元現金で生活すること」も前提条件としています。※ITバブル崩壊で元の株価に戻るまで5年程度かかったため。

表では、黒い太枠で囲んだ年は、資産の取り崩しをせず、手元の現金を流用しています。結果として、2000年にリタイアした場合であっても、資産の減少を食い止めることができ、結果65歳時点で約50百万円の資産を維持することができています。

また、「手元現金」についてもいくら必要になるのかシミュレーションしてみました。※手元現金の充当が必要な場合のみ、合計値を表記していまうす。

インフレの影響を含めても最大22百万円の手元現金を持っておく必要が分かります。

収入の源泉である資産(投資信託等)を守り切ることを優先することで、資産の延命を図ることができることがわかると思います。

アーリーリタイアに必要な貯蓄額のまとめ

ここまで、アーリーリタイアの成功に必要な貯蓄額についてのシミュレーション結果を紹介させていただきました。

内容のまとめは以下の通りです。

・完全リタイア時は、手元現金は生活費の約5年分相当額を保持しておくべき。

・暴落時は、手元現金で対応することで資産を延命することが可能。

・理論上、アーリーリタイアは可能であるが、資産ポートフォリオの検討、及び副業による生活費充当も併せて検討すべき。

今回は、ある一定の特殊な条件上でのシミュレーションをしてみました。実際、ポートフォリオの分散や副業収入も必要となると思っています。

私自身、アーリーリタイアはまだまだ先ではありますが、リタイア時を実際にイメージしながら、達成確度を高めていければと思っています。

アーリーリタイアに向けた進捗報告はこちら!

こんにちは!オタマロです!今回は、我が家の2021年3月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。私自身、他のブ[…]

こんにちは!オタマロです!今回は、我が家の2021年2月の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。私自身、他のブ[…]

こんにちは!オタマロです!今回は、我が家の1月時の家計を公表させていただきます。45歳FIREに向けて、日々工夫を重ねているところでありますが、途中経過として公開していきたいと思います。私自身、他のブロガ[…]

アーリーリタイアに興味のある方のご参考になりましたら、幸いです!