こんにちは!オタマロです。

今回は、一児のパパ、30代サラリーマンミニマリストの投資信託の運用実績を公開させていただきます!

最近、日経株価平均も30,000円を超えたことから、多くの方から株式投資市場に注目が集まっているかと思います。

とは言っても、なかなか実際に投資に手を出すことが怖いと思われる方もまだまだたくさんいらっしゃるのではないでしょうか?

・投資できるほど余裕がない・・・。

・どんなポートフォリオを組めばいいのか?

今回は、実際の私自身のポートフォリオを公開させていただきます。投資信託や株式投資、退職までの資産形成に興味のある方に見ていただけますと幸いです!

・投資信託に興味があるけれど、投資余力がなくてお困りの方

・早期退職(FIRE)を目指したいけれども、先行事例を知りたい方

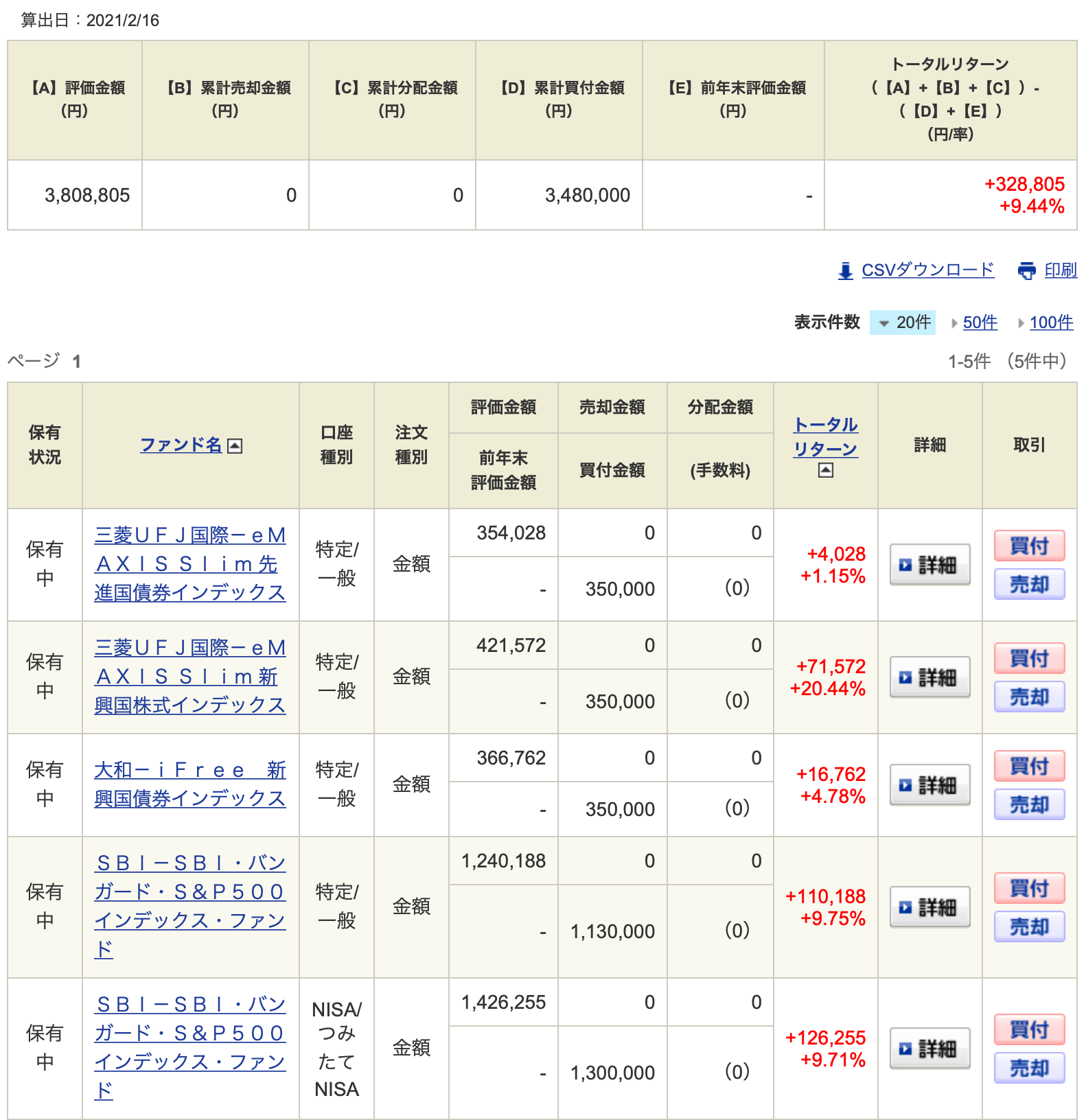

投資信託の運用実績について

こちらが、私の投資信託の運用実績です。

投資信託の方針について

基本的な方針としては、現金は当面の生活費4ヶ月分(20万円×4ヶ月)を確保しています。

それ以上は、投資信託インデックス投資に毎月分散投資しています。先進国株式についてはS&P500を扱うインデックス銘柄にNISA上限額+αを突っ込んでいます。これ以外のインデックス銘柄は正直、勉強のために投資しているという状況ですが、債券については出来るだけ先進国株式と相関の低いものを選んでいきたいと思っています。※新興国債権はどうすべきか検討中です。

私の勤務する会社はレガシー企業で未だ年功序列が継続しています。※今後どうなるかは不透明ですが・・・。

レガシー企業の強みは世帯収入をある程度予測できるところです。現在の見込みだと、45歳時点で1億円の資産形成を目指すことができる計画です。1億円+αの資産形成ができた時点で、早期退職を目指しています。4%ルール(※詳細は下記関連記事をご参照下さい。)で資産運用することができれば、理論上、労働から解放されます。

こんにちは!オタマロです!「経済的自由」を考えたことはありますか?「早く仕事を辞めてリタイアしたいな〜」、「自由な時間が欲しいな〜」など、ふとした時に考える方も多いのではないでしょうか?今回は「経済的自由」を達成するためにい[…]

所謂、「取らぬ狸の何とやら・・・」になってしまうかもしれませんが、一定の仮定をおいた計画・予算に基づき、ローリングしていくことは、仕事でも私生活でも重要であると思っています。

投資信託・資産形成の余力を生むコツ

ミニマリストは必要最低限のモノしか所有しないため、結果として苦労なく貯蓄を増やす事ができます。

※詳細は以下関連記事をご参照ください。

こんにちは!オタマロです!ミニマリストという言葉をよく聞くようになりました。ミニマリストとはモノを極力持たず、最小限のモノだけで暮らす人のことです。英語の『minimal(ミニマル:最小限の)』という単語から生まれた造語です。外[…]

この価値観が、資産形成を促進する協力なエンジンとなります。

とは言え、20代の私は「宵越しの金は持たない」派でした。本業でファッション関係のマーケティングをやっていた事も関係するのですが、シーズン毎にトレンドを追いかける日々でした。

当然、給料は高くないため、生活費以外は全て浪費に注ぎ込んでいました。人は見た目が9割ではないですが、今振り返ると明らかに自分自身が企業マーケティングに踊らされていたと反省しています。

ミニマリズムに目覚めてからは、私服の制服化などを進めた結果、浪費は落ち着きました。

結果として、貯蓄力が大きく向上しました。現在の年収は約700万円、手取りは500万円程度ですが、年間約250万円を貯蓄に回すことができています。貯蓄率50%をキープすることができています。

3人暮らしで生活費250万円は客観的に見て、結構な低水準であるかと思います。しかし、当人として「苦労」をしている意識はあまりなく、寧ろ幸せが増えているのがミニマリズムの強みであると感じています。

経済的自立(早期退職)を達成するコツ

FXで一発当てる!というわけではなく、インデックス銘柄に分散、積み立て投資していく手法は資産形成の王道であると思っています。

さらに、貯蓄率の高いライフスタイルを構築することで、さらに経済的自立(早期退職)エンジンを強化することが可能です。

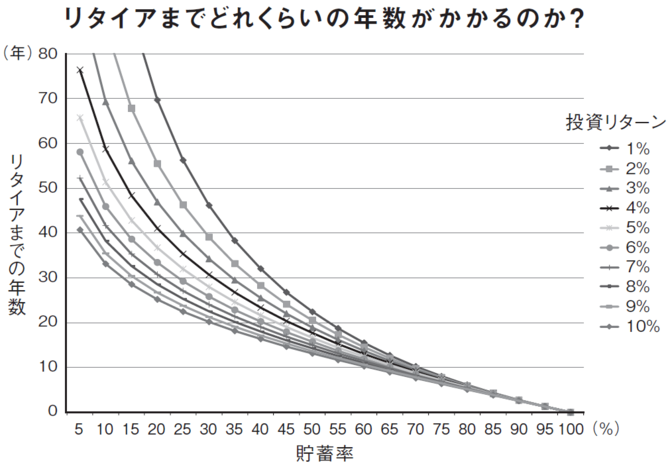

出典:FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッドより抜粋

このグラフは横軸に貯蓄率、縦軸にリタイアまでの年数をプロットしたものです。それぞれの曲線が、ポートフォリオの利回りを示しています。

このグラフの重要な点は、「収入」がないという点です。よく、「入金力」といわれるように、手取り年収が高ければ、より早く早期退職できると思われがちです。しかし、計算上はそうではありません。重要なのは「貯蓄率」です。

貯蓄率60%のそれぞれの曲線を見てみると、リタイアまでの年数が約5年の幅に収まっていることがわかると思います。これが、貯蓄率30%の場合、25年の幅になっています。つまり、貯蓄率を上げることで投資リターンのリスクを極小化する事ができることが分かります。

ミニマリストにとって、この貯蓄率を高めることは苦痛の伴うモノではないはずです。

ライフスタイルを変えることで、投資のリスクを極小化することができます。

投資信託運用実績のまとめ

以上、ミニマリストの貯蓄力の有効性と、私の資産形成状況について公開をさせていただきました。

内容のまとめは以下のとおりです。

※ただし、資産配分や積み立て方、現金の確保など、相場の悪化には備える必要がある。

・ミニマリズムの思想を身につけることで貯蓄率(投資余力)を高めることができる。

・結果的に、相場の変動に強いライフプランを描くことができる。

私自身、まだまだ勉強中ですが、少しでも投資信託に興味を持っていただくことができましたら幸いです!

※参考資料「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」は超良書です。単純な読み物としても面白いですし、人生観を大きく変えることができます。